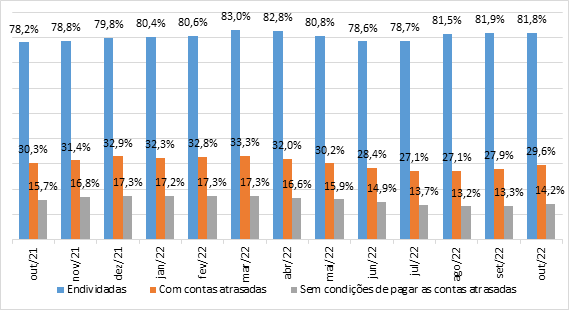

Segundo a Fecomércio-PE, em outubro o percentual de famílias que se declaram endividadas no estado de Pernambuco ficou estável em 81,8%, registrando uma variação de apenas 0,1 ponto percentual com relação a setembro. Na comparação com o mesmo mês de 2021, por outro lado, houve aumento de 3,6 pontos percentuais.

Outros resultados de outubro, entretanto, sinalizam para uma piora no quadro do endividamento, uma vez que o percentual de famílias que se encontram com contas atrasadas oscilou de 27,9% para 29,6% (+1,7 ponto percentual). Embora o percentual ainda se encontre abaixo da alta de 33,3% observada em março, o avanço em pontos percentuais ocorrido em outubro é o maior desde maio de 2021, quando passou de 29,1% para 31,9%.

Já o percentual de famílias que se declaram sem condições de quitar as contas em atraso chegou a 14,2%, um aumento de aproximadamente 1 ponto percentual em relação ao mês de setembro.

Pernambuco: Percentual de famílias, segundo as situações de endividamento (valores em % do total de famílias) – outubro/2021 a outubro /2022

Fonte: CNC.

Mesmo com a retomada do mercado de trabalho formal e com a desaceleração da inflação nos últimos três meses, o nível de endividamento continua impactando a renda das famílias e o desempenho do comércio local.

Os itens mais essenciais para os consumidores de baixa renda, como alimentos, bebidas, materiais de higiene e limpeza e medicamentos, seguem com uma alta de preços acima da média, uma vez que o índice geral de preços (IPCA) tem sido mais influenciado pelo setor de energia e combustíveis, ainda sem grande difusão sobre os demais preços, especialmente os serviços.

Levantamento do Instituto Brasileiro de Economia (IBRE), da FGV, aponta que esses consumidores de baixa renda (com até dois salários mínimos mensais), além de mais endividadas, acabam sujeitos a crédito mais caro para conseguir sanar dívidas atrasadas, o que vem potencializando a inadimplência.

Ainda segundo a pesquisa do IBRE/FGV, essa tendência ainda reflete o período mais grave da pandemia, em que foram necessárias medidas para conter a disseminação do coronavírus. O trajeto, desde então, foi de queda da renda do trabalho, compensada de forma descontinua pelo auxílio emergencial, seguida de uma maior busca por crédito, cujo custo da inadimplência aumentou substancialmente à medida que o Banco Central ajustou a taxa básica de juros (Selic), a qual era de 2,00% a.a. em 2020 e atualmente se encontra no patamar de 13,75% a.a.

Nesse contexto, a perda do poder de compras força o aumento do uso de crédito para manutenção do consumo e os juros elevados é um impeditivo para a negociação das dívidas em atraso, ou mesmo a rolagem da dívida das operações do rotativo.

Assim, segundo a CNC, o cartão de crédito segue como principal vetor das dívidas, sendo citado por 93,0% das famílias que se declaram endividadas, seguido dos carnês, citado por 32,4%. Na passagem de setembro para outubro o cheque especial também se destacou, saindo de 6,8% para 8,8% entre as menções de itens componentes do endividamento familiar.